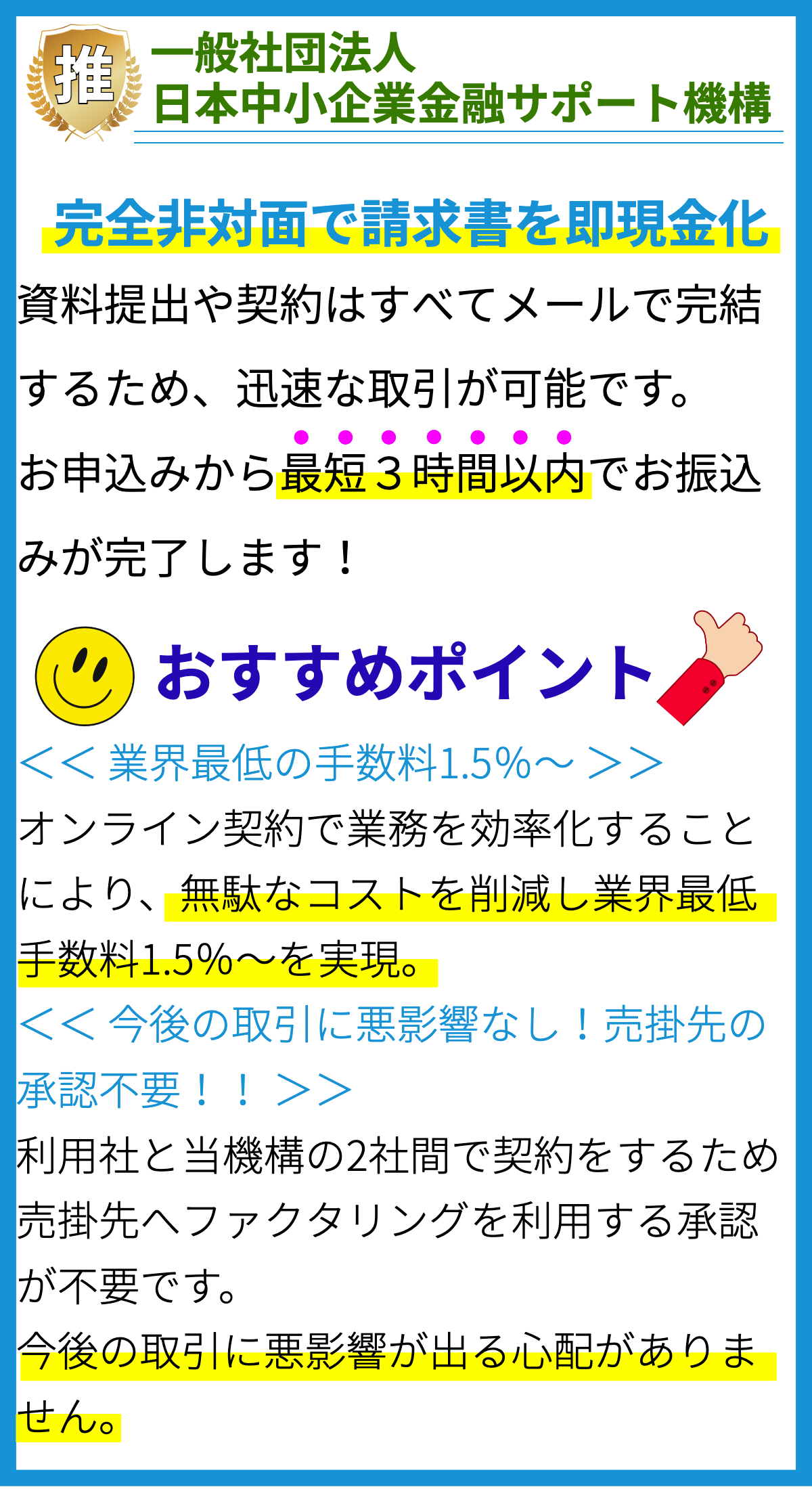

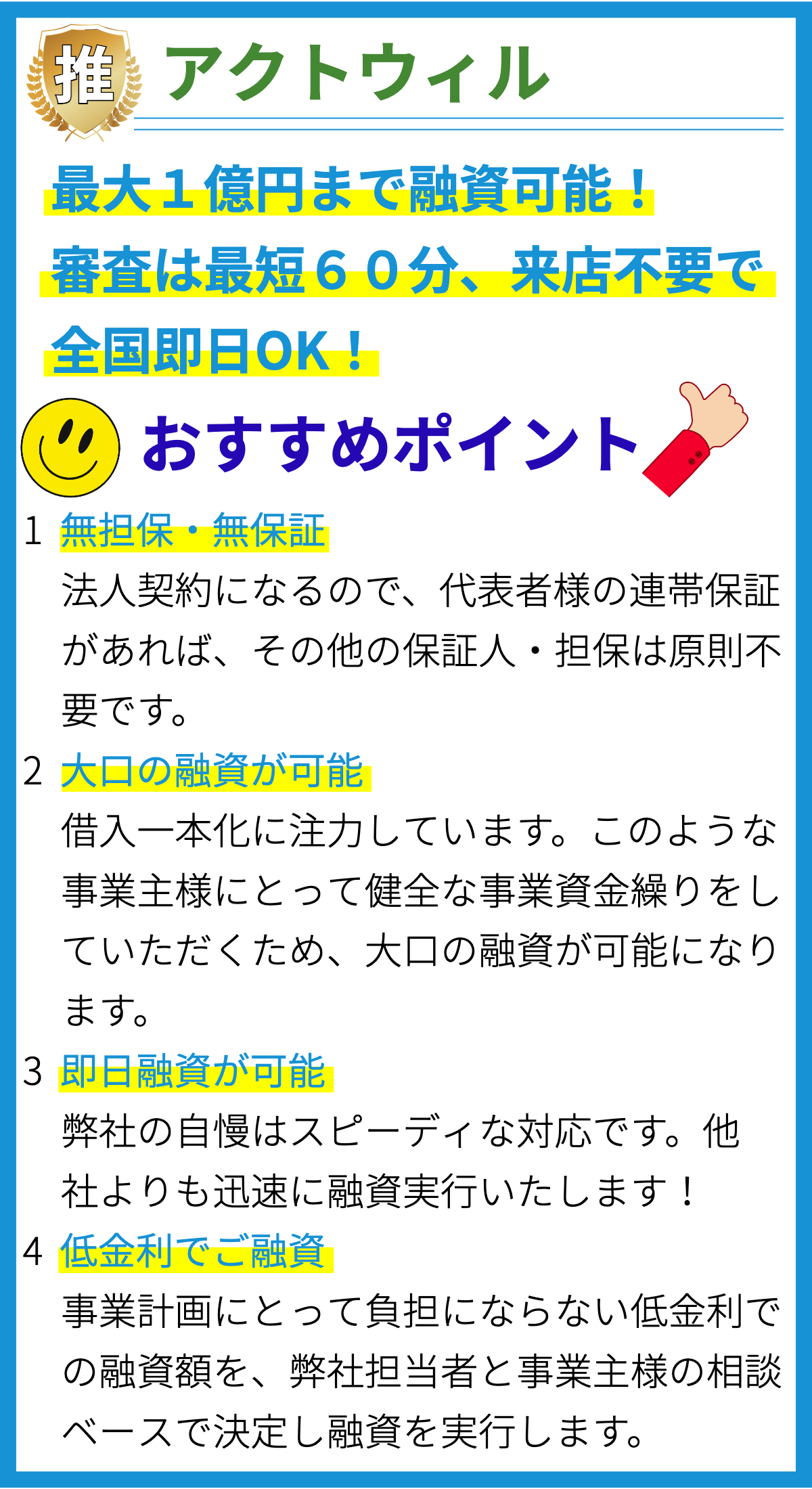

【PR】

【PR】

ビジネスローンの利用方法について

1. ビジネスローンとは

ビジネスローンは、事業資金を調達するための貸付金であり、事業の成長や運営資金不足を解消するために利用されます。主な特徴は返済期間や金利、貸付条件が異なることです。

2. 利用の際の注意点

ビジネスローンを利用する際には以下のポイントに注意する必要があります。

- 信用度の確保: 金融機関は信用スコアを評価し、信頼性を判断します。良好な信用履歴を持つことが重要です。

- 返済計画: ローンの返済計画を詳細に立てることが不可欠です。事業の収益を考慮し、無理のない計画を立てましょう。

- 金利比較: 複数の金融機関から金利を比較し、最適な条件での借り入れを検討しましょう。

- 担保の有無: 担保が必要な場合、その詳細を確認し、担保の提供が可能か検討します。

- 契約書の確認: 契約書を詳細に確認し、契約条件や返済スケジュールを理解しましょう。

3. ビジネスローンの利用方法

ビジネスローンの利用方法は多岐にわたりますが、以下に一般的な方法を示します。

3.1. 資本投資

- 新しい設備や技術の導入: ローンを使って新たな設備やテクノロジーを導入し、生産性や競争力を向上させることができます。

- 事業拡大: マーケット拡大や新規事業進出のための資金として活用できます。

3.2. 運営資金

- 給与支払い: 従業員の給与や福利厚生費用をカバーし、スタッフの安定感を維持します。

- 在庫管理: 在庫を確保し、需要に応じて生産や仕入れを調整できます。

- 広告宣伝: マーケティング活動や広告キャンペーンの資金として利用し、ブランド認知度を高めます。

3.3. 債務の再編成

- 高金利の借入の一本化: 低金利のビジネスローンを活用して、高金利の債務を一本化し、返済負担を軽減します。

- 返済期間の延長: 返済期間を延長することで、月々の返済額を減らし、キャッシュフローを改善できます。

3.4. 緊急事態への対応

- 自然災害や突発的な問題に対応: 災害や緊急の出費に備え、ビジネスローンを予備資金として確保します。

3.5. 新規事業立ち上げ

- 新しい事業を開始するための資金として活用: 新規事業プランを実現するために必要な資金を調達します。

4. ビジネスローンの種類

ビジネスローンにはさまざまな種類があります。主な種類には以下があります。

- ショートタームローン: 短期的な資金調達に適しており、迅速な資金供給が可能です。

- ロングタームローン: 長期のプロジェクトや設備投資に適しており、長期間の返済計画が設定されています。

- ライン・オブ・クレジット: 事業のキャッシュフロー管理に役立ち、必要なときに限度額内で借り入れられます。

- アンセキュアドローン: 担保を提供せずに利用できるローンで、信用スコアが重要な役割を果たします。

5. ビジネスローンの申請プロセス

ビジネスローンを申請するプロセスは以下の通りです。

- 金融機関の選定: 複数の金融機関から条件を比較し、最適な提供者を選びます。

- 申請書の提出: 申請書に必要な情報を提供し、申請書を提出します。

- 審査と承認: 金融機関は信用スコアや財務状況を評価し、ローンの承認を検討します。

- 契約締結: 承認された場合、契約書を読み、条件を確認して署名します。

- 資金の受け取り: 契約が完了したら、資金を受け取り、ビジネスに活用します。

6. ビジネスローンの返済

ビジネスローンの返済は計画的に行うことが重要です。

- 返済スケジュールの守宙: 予定通りに返済し、遅延を避けましょう。

- 余力の確保: 緊急の出費に備え、返済後の余力を確保します。

- 追加借入の検討: 新たな資金調達が必要な場合、計画的に行い、過剰な借入は避けましょう。

7. ビジネスローンのメリットとデメリット

ビジネスローンを利用する際のメリットとデメリットは以下のようになります。

7.1. メリット

- 資金調達の柔軟性: 適切な条件で資金を調達でき、事業の成長をサポートします。

- 税制上の利点: 利息や返済に関する税制上の優遇措置が存在することがあります。

- 信用スコアの向上: ローンの返済を通じて信用スコアを向上させる機会があります。

7.2. デメリット

- 金利負担: 高金利のローンを利用すると、返済額が増加し、負担が生じる可能性があります。

- 借入れに伴うリスク: 返済能力が不足している場合、債務不履行のリスクが存在します。

- 追加負債: ローンの借入れにより、事業に追加の負債が発生します。

8. 結言

ビジネスローンは事業資金調達の有力な手段であり、適切に活用すれば事業の成長や運営資金調達に役立ちます。しかし、注意深く計画し、責任ある借入れを行うことが不可欠です。ビジネスの状況や必要性に応じて、適切なローンの種類を選択し、賢明に利用しましょう。