【PR】

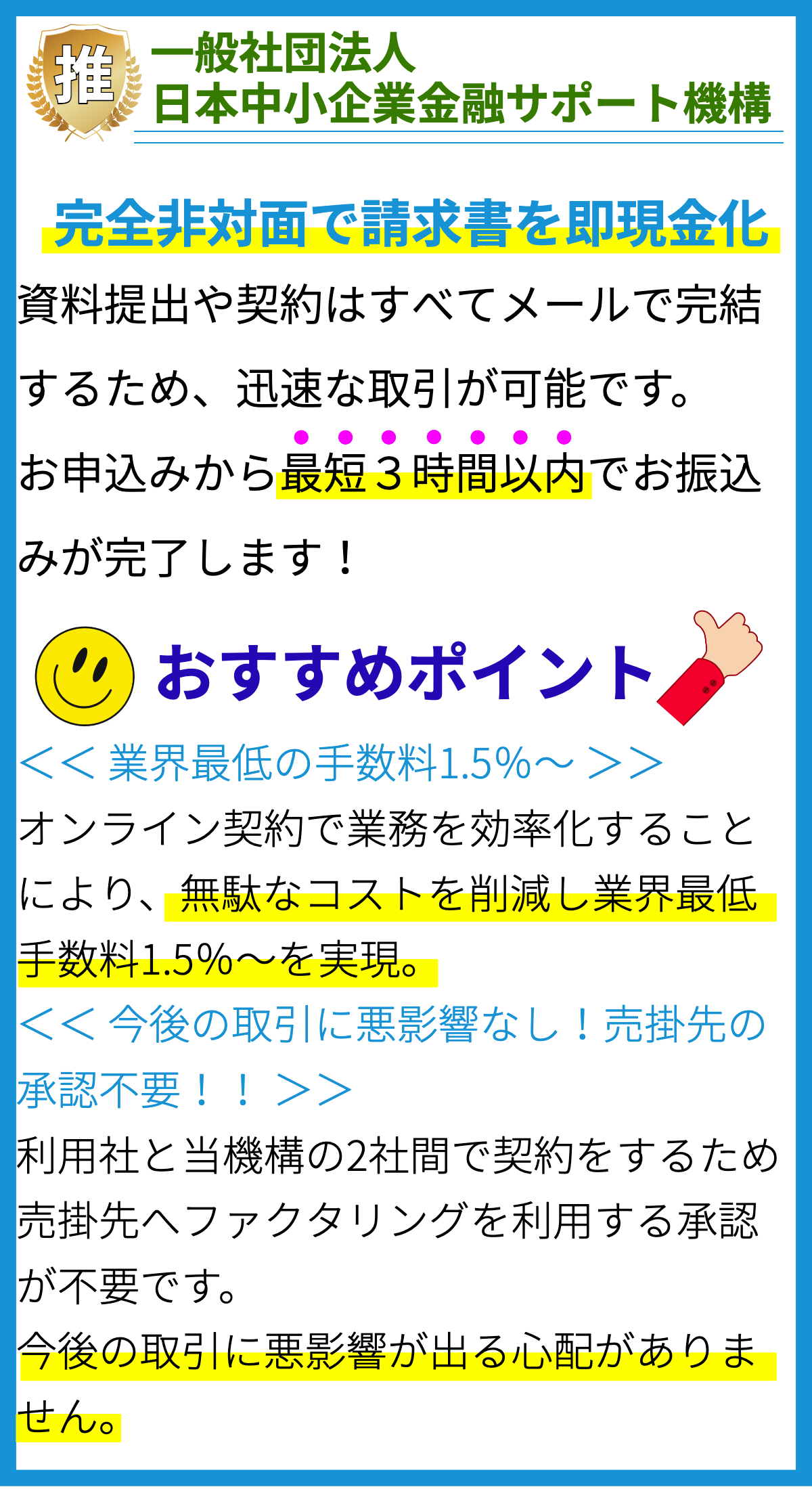

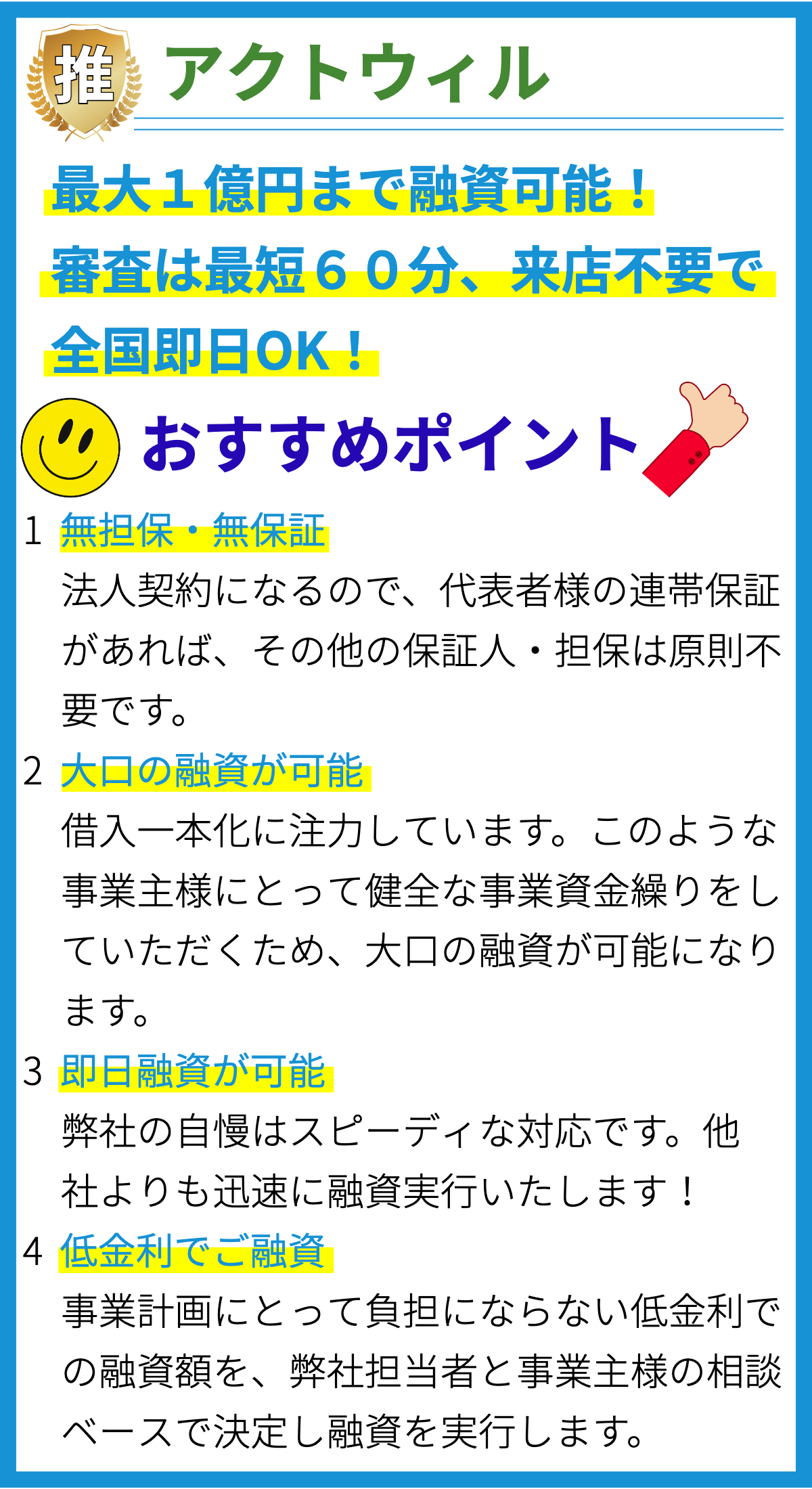

【PR】

ビジネスローンの特徴

1. 資金調達の柔軟性

ビジネスローンは、企業が資金を調達するための柔軟な手段として提供されています。これにより、新規事業の立ち上げ、運転資金の補填、設備の購入など、さまざまな資金ニーズに対応できます。

2. 迅速な資金調達

通常、ビジネスローンの申請プロセスは比較的短時間で完了できます。迅速な審査と承認プロセスにより、資金調達が急務の場合でも迅速に対応できます。

3. 利用目的の多様性

ビジネスローンは、企業がさまざまな目的に利用できるため、事業拡大、新商品開発、マーケティングキャンペーン、人員の雇用など、多岐にわたるプロジェクトに活用できます。

4. 固定または可変金利

ビジネスローンには、固定金利と可変金利のオプションがあります。固定金利は予測可能で安定した返済を提供し、可変金利は金利の変動に応じて返済額が変わります。

5. 保証や担保の要件

一部のビジネスローンは、返済保証や資産担保の提供を要求することがあります。この要件は、借り手の信用評価や融資額に影響を与える可能性があります。

6. 返済スケジュールの選択肢

ビジネスローンでは、さまざまな返済スケジュールが選択できます。月々の定額返済、一括返済、または利子のみの支払いなど、ビジネスのキャッシュフローに合わせて選択できます。

7. 信用評価の重要性

多くのビジネスローンプロバイダーは、借り手の信用評価を評価し、融資条件を決定します。良好な信用評価は、より有利な融資条件を得るために重要です。

8. 利子と手数料

ビジネスローンには、借入額に対する利子と手数料がかかります。これらのコストは、融資プロバイダーやローンタイプによって異なりますので、比較検討が必要です。

9. ローンの種類

ビジネスローンには、多くの異なる種類があります。一般的なものには、ショートタームローン、ロングタームローン、商業用不動産ローン、アンセキュアドローン、セキュアドローンなどがあります。

10. 競争的な市場

ビジネスローン市場は競争が激しく、多くのプロバイダーが顧客を引き付けようと競っています。これにより、顧客にとって有利な条件で融資を受ける機会が増えています。

11. 用途制限

一部のビジネスローンには、資金の用途に制限があることがあります。借り手は、契約条件を確認し、制限に従う必要があります。

12. 返済能力の評価

ビジネスローンプロバイダーは、借り手の返済能力を評価します。過去の財務データや将来の収益見込みなどが考慮されます。

13. 融資限度額の変動

ビジネスローンの融資限度額は、借り手の信用評価や財務状況に応じて変動することがあります。良好な信用評価を維持することで、より高額の融資を受ける機会が増えます。

14. リファイナンスの機会

ビジネスローンは、既存の債務をリファイナンスするためにも利用できます。これにより、低金利や改善された返済条件を得ることができます。

15. ビジネスプランの重要性

ビジネスローンを申請する際には、ビジネスプランや資金用途についての明確な計画が求められることがあります。これは融資プロバイダーにとって信頼性の指標となります。

16. 金利の競争

ビジネスローンの金利は市場の競争に影響されます。競争が激しい場合、低金利のオファーが増える可能性があります。

17. ローン契約の要点

ビジネスローン契約には重要な要点が含まれます。金利、返済スケジュール、担保、保証、違約条件などを注意深く確認し、理解することが重要です。

18. クレジットスコアの影響

ビジネスローンの申請時には、借り手の個人およびビジネスのクレジットスコアが影響を及ぼすことがあります。良好なクレジットスコアは融資の利用性にプラスの影響を与えます。

19. リスク評価

ビジネスローンプロバイダーはリスクを評価し、融資条件を決定します。借り手のリスクプロファイルに応じて、金利や融資額が変動することがあります。

20. プロフェッショナルアドバイスの重要性

ビジネスローンを申請する前に、専門家や財務アドバイザーからアドバイスを受けることが賢明です。適切な融資プランを立て、将来のビジネス成功に向けて戦略的な決定を行うための支援が得られます。