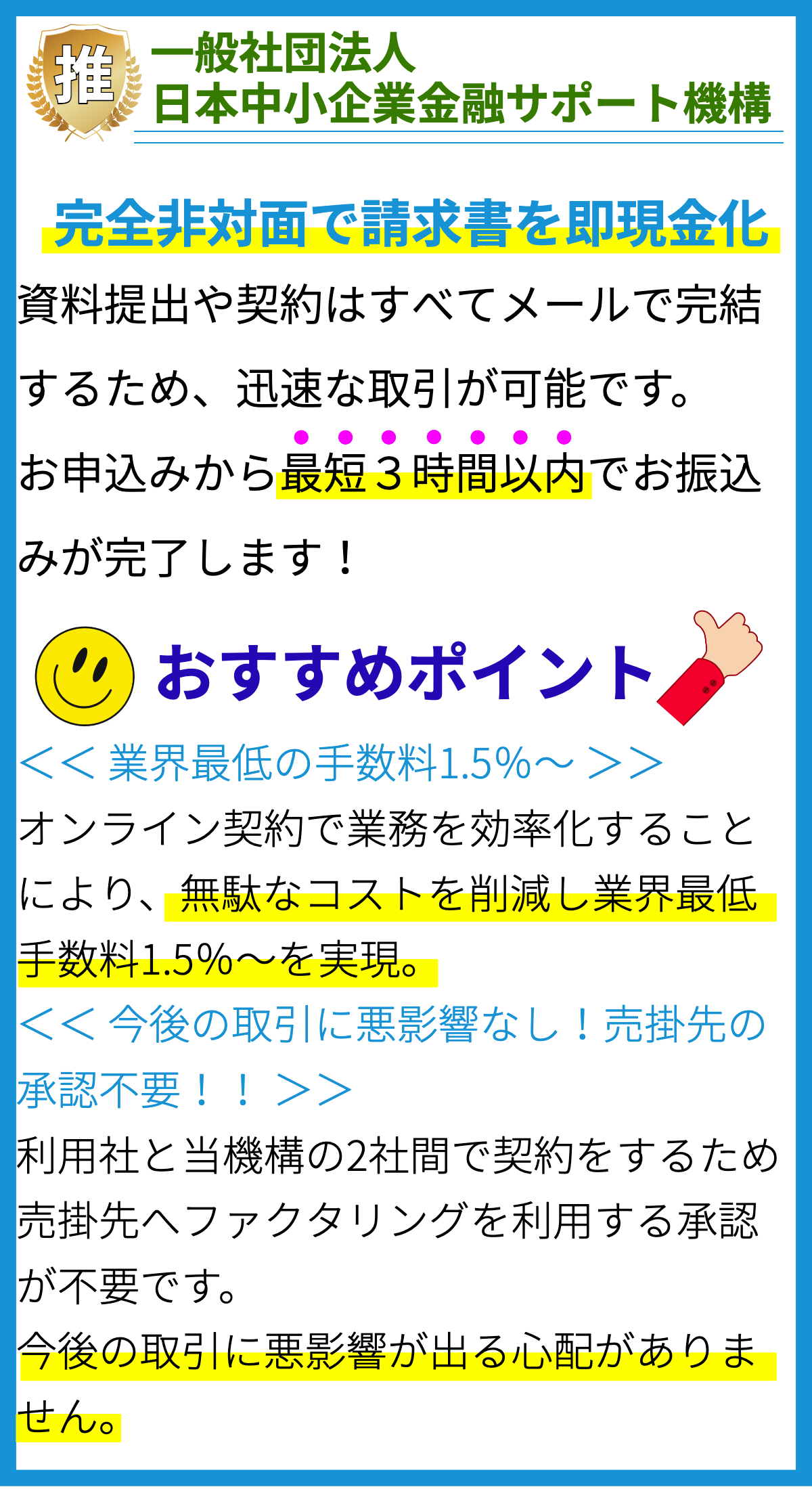

【PR】

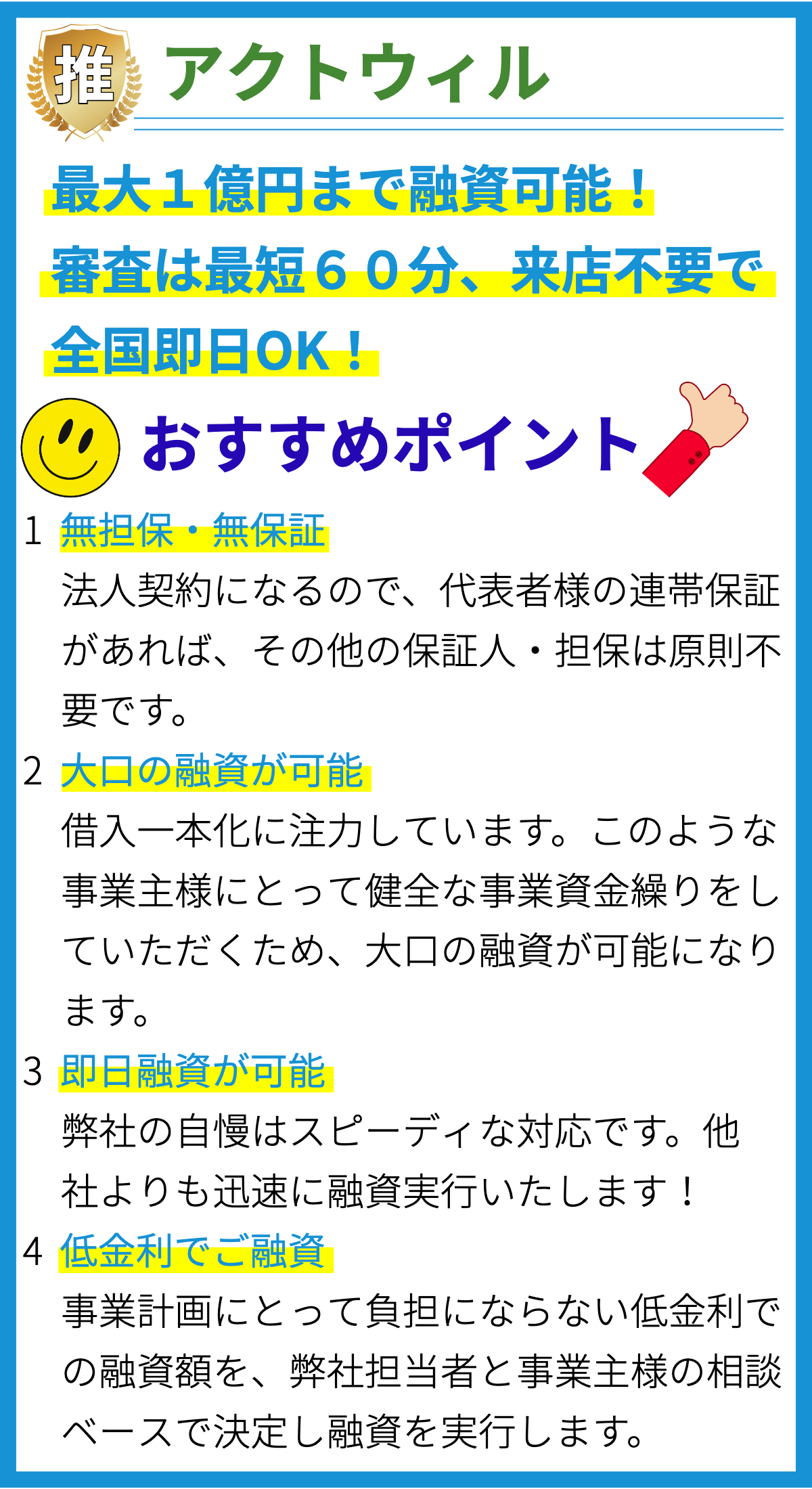

【PR】

ビジネスローンについての基本情報

ビジネスローンは、企業や事業者が資金を調達するために利用する一般的な金融商品です。以下では、ビジネスローンに関する基本的な情報を提供します。

1. ビジネスローンの概要

- ビジネスローンは、企業や事業者が運営資金を調達するために銀行や金融機関から借りる融資の一形態です。

- これらの融資は、事業拡大、新規プロジェクトの資金調達、キャッシュフローの管理など、さまざまな目的で利用されます。

2. ビジネスローンの種類

- ビジネスローンには、長期融資と短期融資の2つの主要なタイプがあります。

- 長期融資は通常、数年から数十年の返済期間を持ち、大規模なプロジェクトや設備投資に向いています。

- 短期融資は、短期的な資金ニーズに対応し、通常、1年未満の期間で返済されます。

3. ビジネスローンの利用目的

- ビジネスローンはさまざまな目的で利用されます。主な利用目的には以下があります。

- 事業拡大:新規市場への進出や店舗の増設など、事業規模の拡大を支援。

- 資本投資:設備や技術の導入、製品の改良など、事業の競争力を向上させるための投資。

- 運転資金:キャッシュフローの管理や一時的な資金不足を補うための資金調達。

- 新規プロジェクト:新しいプロジェクトや製品の開発を支援。

4. ビジネスローンの申請プロセス

- ビジネスローンを申請する際には、以下の一般的なステップが含まれます。

- 必要な書類の収集:財務諸表、ビジネスプラン、信用履歴などの書類を準備。

- 金融機関の選定:銀行、信用組合、オンラインレンダーなどから適切な金融機関を選びます。

- 申請の提出:金融機関に申請書類を提出し、審査プロセスが始まります。

- 審査と承認:金融機関は申請書類を審査し、信用スコアや財務状況を評価します。

- 融資条件の交渉:承認された場合、融資条件(金利、返済スケジュールなど)を交渉します。

- 契約締結:条件が合意されたら、融資契約を締結し、資金を受け取ります。

5. ビジネスローンの金利

- ビジネスローンの金利は、借りる金額、返済期間、信用スコア、金融機関などに影響されます。

- 一般的な金利タイプには、固定金利と変動金利があります。

- 固定金利は期間中一定で、変動金利は市場金利に連動して変動します。

6. ビジネスローンの返済

- ビジネスローンの返済は、定期的な支払いが必要で、通常は月次または四半期ごとに行われます。

- 返済計画は融資契約で定められ、適切な予算編成が必要です。

- 返済期間の長短や金利タイプによって返済額が異なります。

7. ビジネスローンのリスクと注意点

- ビジネスローンを利用する際には、以下のリスクと注意点に注意が必要です。

- 返済リスク:借りた資金を返済できない場合、事業や個人の信用に悪影響を及ぼす可能性があります。

- 金利負担:高金利のビジネスローンを選ぶと、返済にかかる負担が増えます。

- 契約内容の確認:契約条件や手数料、制約事項などをよく理解し、不明点を質問することが重要です。

- ビジネスプランの検討:資金の使途と返済計画を十分に検討し、事業の収益性を見極めることが必要です。

8. ビジネスローンの利点

- ビジネスローンの利点には以下があります。

- 資金調達の柔軟性:事業ニーズに合わせて適切な融資プランを選べます。

- 信用建設:返済履歴を良好に維持することで、信用スコアを向上させる機会があります。

- 税制上の優遇:利子支払いは一般的に事業経費として控除が認められる場合があります。

まとめ

ビジネスローンは、事業者にとって資金調達の重要な手段であり、適切に活用することで事業の成長や安定に貢献します。しかし、リスクを理解し、計画的に利用することが不可欠です。適切な金融機関の選定や契約内容の確認、返済計画の策定などが成功の鍵となります。